l mercato immobiliare dà ulteriori segnali di indebolimento ma, tenuto conto del “boom” immediatamente successivo agli anni della pandemia, si tratta di una stabilizzazione del mercato su valori che testimoniano in ogni caso una situazione di buona salute. Il vero rischio? L’incertezza legata all’evoluzione dei tassi di interesse e alle conseguenze prolungate sull’economia reale e sul potere d’acquisto delle famiglie. Questa in sintesi la situazione secondo l’Osservatorio sul Mercato Immobiliare Italiano di Nomisma che analizza la congiuntura del settore.

- Mercato immobiliare: il quadro macroeconomico in Italia

- Domanda e offerta di abitazioni

- Prezzi immobiliari, previsioni fino al 2026

- Meno acquisti con mutuo, più affitti

- Affitti residenziali in Italia

- Il mercato immobiliare nelle città intermedie

Mercato immobiliare: il quadro macroeconomico in Italia

“Il contesto macroeconomico nel quale si innesta il mercato immobiliare italiano in questa fase vede una situazione in cui il Pil italiano per il terzo anno consecutivo performa meglio di quello tedesco”, osserva Lucio Poma, capo economista di Nomisma. “Le previsioni per il 2024 vedono il Pil italiano al +0.7 per cento a fronte del +0.5 per cento tedesco, +0.9dell’area euro e +3,1 a livello globale. Un risultato, quello mondiale, che torna ad essere trainato dagli Stati Uniti, previsti al +2,1 per cento”.

Anche l’inflazione in Italia migliora, con un +0.8 per cento contro il 2,5 della Germania. In generale, spiega Poma, il calo dell’inflazione è però legato alle componenti “non core”: la diminuzione del parametro macroeconomico di fatto fatica a trasmettersi all’economia reale, e questo influisce sulla disponibilità di spesa del consumatore.

A ciò si aggiunga il prolungarsi di una situazione di alti tassi di interesse, che, invece di comunicare certezza ai mercati, fanno l’esatto opposto, lasciando intendere che le banche centrali non abbiano idea di come si evolverà lo scenario futuro e, di conseguenza, si mantengano in attesa.

L’effetto tuttavia si scarica sui consumatori i quali, schiacciati dagli alti tassi di interesse sui finanziamenti e dai prezzi al consumo ancora troppo alti,

vedono ridursi il potere d’acquisto e sperimentano una doppia difficoltà ad accedere al credito per acquistare casa:

rate troppo alte da un lato ed eccessiva selettività da parte delle banche dall’altro. A nulla vale il fatto che l’occupazione sia in buona salute, con regioni come Lombardia e Veneto che sperimentano di fatto la piena occupazione: i salari crescono comunque a ritmo ben inferiore all’inflazione e non contribuiscono alla sostenibilità delle finanze familiari. Ragione per cui la domanda di credito è in calo, come anche la domanda di acquisto di abitazioni.

Domanda e offerta di abitazioni

Quanto sopra, secondo Luca Dondi, AD di Nomisma, costituisce il principale fattore di debolezza del mercato immobiliare italiano. Il gap tra inflazione e stipendi è di oltre il 7 per cento, il che si traduce in un atteggiamento più selettivo delle banche nella concessione del credito. La componente di acquisti di case con l’ausilio del mutuo è quindi in diminuzione a causa dell’autoselezione della domanda: le famiglie rinunciano anche a fare domanda di istruttoria se percepiscono che la propria situazione non è sostenibile. Diminuiscono di conseguenza le intenzioni di acquisto delle famiglie e in generale le compravendite.

A causa di questa dinamica, sono infatti in calo di circa il 10 per cento le compravendite residenziali, attestatesi a 710 mila nel 2023 e previste a 695 mila nel 2024, 689 mila nel 2025 e 682 mila nel 2026.

“L’incertezza sulle prospettive rappresenta un fattore di inevitabile differimento delle scelte, soprattutto di quelle che presuppongono un ingente impegno di capitale, come l’acquisto della casa.

Non deve pertanto stupire che nell’ultimo anno la domanda di acquisto si sia ridimensionata rispetto ai livelli del 2022, quando il vento dell’euforia ingrossava le fila degli aspiranti proprietari. Ad essere venuto meno non è tanto l’interesse potenziale, che nel nostro Paese rimane strutturalmente sovrabbondante, quanto la disponibilità del settore bancario a supportare il percorso degli aspiranti mutuatari – commenta Luca Dondi. – Non sono poche le incognite che punteggiano la traiettoria del mercato immobiliare italiano nel 2024, anche se la principale rimane legata all’orientamento delle istituzioni finanziarie ad ogni livello. Il possibile ritorno a condizioni di maggior favore, in termini di propensione all’erogazione e di onerosità del credito, consentirebbe di scongiurare riflessi sui prezzi della flessione di domanda e transazioni. Se nel primo semestre il quadro non pare ormai destinato a mutare, dal secondo è lecito attendersi un cambio di rotta, con effetti che almeno inizialmente saranno piuttosto timidi”.

Prezzi immobiliari, previsioni fino al 2026

Per quanto riguarda i prezzi immobiliari, se nel 2023 l’aumento nominale per quanto riguarda le abitazioni è stato dell’1,5 per cento, la variazione è stata del -3,9 per cento se si considera l’inflazione. Per i prossimi anni, 2024, 2025 e 2026, l’istituto di Bologna prevede una crescita lineare dell’1,4 per cento in termini nominali in ciascun anno; valori che tuttavia, corretti per l’inflazione, dovrebbero tradursi in un -0,5 per cento nel 2024, -0,8 nel 2024 e -0,5 nel 2026.

Non è quindi la situazione dei prezzi – peraltro polarizzata tra città e città – a frenare il mercato quanto, piuttosto, quella del credito. Alla luce di tale quadro, per Nomisma non basterà un atteggiamento più accomodante da parte della BCE per determinare un’immediata risalita delle transazioni, ma sarà necessaria una fase di normalizzazione che agevoli il ripristino di condizioni più favorevoli alla domanda.

Meno acquisti con mutuo, più affitti

A fare da metronomo della risalita del mercato sarà, secondo Nomisma, la componente creditizia, la cui imprescindibilità risulta ormai acclarata, specie in una fase di debolezza ciclica. L’elevato costo del denaro ha fatto sì che la quota di compravendite assistita da mutuo si sia ridotta dal 48,4% del 2022 al 39,9% del totale degli acquisti del 2023.

Le difficoltà di accesso al mercato della compravendita hanno favorito un potenziale spostamento di interesse della domanda verso l’affitto,

che rispetto allo scorso anno è cresciuta di 3 punti percentuali. In altre parole, nel 2023 48mila nuclei familiari hanno rinunciato ad acquistare una casa a favore dell’affitto.

Secondo Nomisma, il calo delle compravendite registrato nel 2023 è imputabile esclusivamente alla componente di domanda che è uscita dal mercato perché dipendente dal credito (-26%), mentre gli acquisti senza mutuo continuano a crescere (+4,8%).

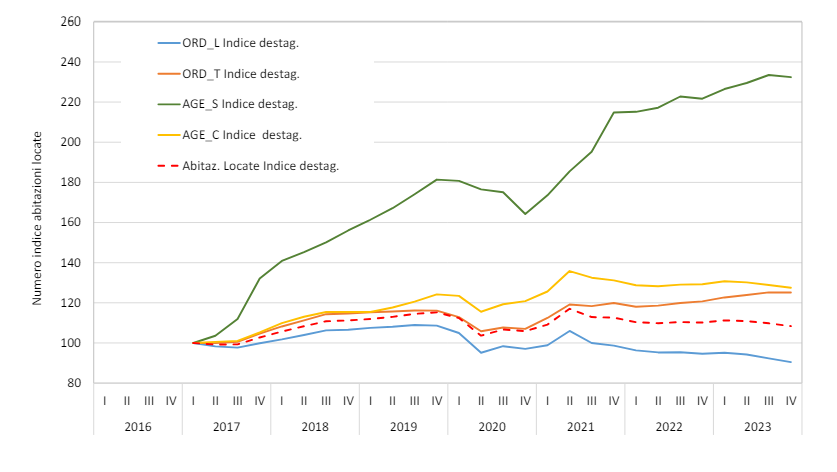

Affitti residenziali in Italia

La “fuga” dall’acquisto con mutuo sposta il mercato verso le locazioni, il che, aggiunto alla domanda di affitto da parte di categorie quali studenti e turisti, con il fenomeno degli affitti brevi, determina una pressione sull’offerta e una impennata dei canoni grazie alla maggiore attrattività delle rendite da affitti non tradizionali. L’aumento dei canoni di affitto nelle 13 città principali è stata del 3,8 per cento, con il massimo registrato dall’8,9 per cento di Bologna e il minimo dall’1,6 per cento di Palermo.

Il mercato immobiliare nelle città intermedie

Il focus dell’Osservatorio immobiliare Nomisma sulle città cosiddette intermedie ha evidenziato una variazione positiva seppure di modesta entità nei valori delle abitazioni (+1,2% per l’usato e 1,7% per l’ottimo stato), sintesi di dinamiche locali tutt’altro che omogenee. Ad esempio, se i mercati di Messina e Ancona fanno segnare una flessione nominale dei prezzi (rispettivamente -2,2% e -1%), quelli di Trieste e Novara (rispettivamente +3,2% e +3%) evidenziano una variazione positiva di entità doppia rispetto alla media dei mercati.

Sul fronte della locazione non si arresta la crescita dei canoni (+2,9% annuo).

La media sintetizza una certa variabilità tra i mercati monitorati: dal calo di Messina (-1,3%), alla stabilità di Bergamo (+5,1%) fino ad arrivare al picco di Perugia (+5,2%).

Considerando i tempi medi di vendita nel residenziale si assiste ad una certa stabilizzazione, nell’ordine di 5,2 mesi per le abitazioni in ottimo stato e di 5,6 mesi per quelle in buono stato. Anche in questo caso tra i mercati si assiste a una certa variabilità, con i tempi di vendita che oscillano tra i 3,5 mesi di Trieste e i 6 mesi di Ancona.

Infine, dall’Osservatorio Immobiliare emerge come la domanda abitativa, sia rivolta all’acquisto che alla locazione, sia sempre di più è orientata a privilegiare le dotazioni interne quali il balcone o terrazzo, il doppio bagno, la luminosità degli ambienti e la disponibilità del posto auto o del garage, oltre a servizi di connettività. A seguire, la ricerca privilegia le caratteristiche del contesto, quali la presenza di verde e la vicinanza ai servizi e trasporti pubblici e, infine, la tipologia dell’edificio, che viene valutata in termini di condizione d’uso e performance energetica.

Lo spostamento di interesse verso la locazione metterà ancora più in evidenza il sovraffollamento di un comparto che già oggi sconta un’evidente carenza di offerta.

Nel residenziale la migliore performance del segmento locativo rispetto a quello dell’acquisto ha sostenuto la crescita – anche se lieve – dei rendimenti lordi da locazione che si attestano al 5,6% annuo.

“Gli operatori immobiliari prevedono, per il 2024, una ulteriore diminuzione delle quantità scambiate sul mercato (47,5% dei giudizi) o, tuttalpiù, un’invarianza sui livelli dello scorso anno (44,3%). Solo l’8,2% degli intervistati prevede una ripresa delle compravendite per effetto di una maggiore accessibilità al credito, della disponibilità di nuove abitazioni in vendita e di un’accresciuta propensione all’acquisto, sostenuta anche dall’onerosità dei canoni di locazione” – conclude Elena Molignoni, Head of Real Estate Nomisma.

Fonte: Idealista.it